ОСНОВНЫЕ И ОБОРОТНЫЕ СРЕДСТВА

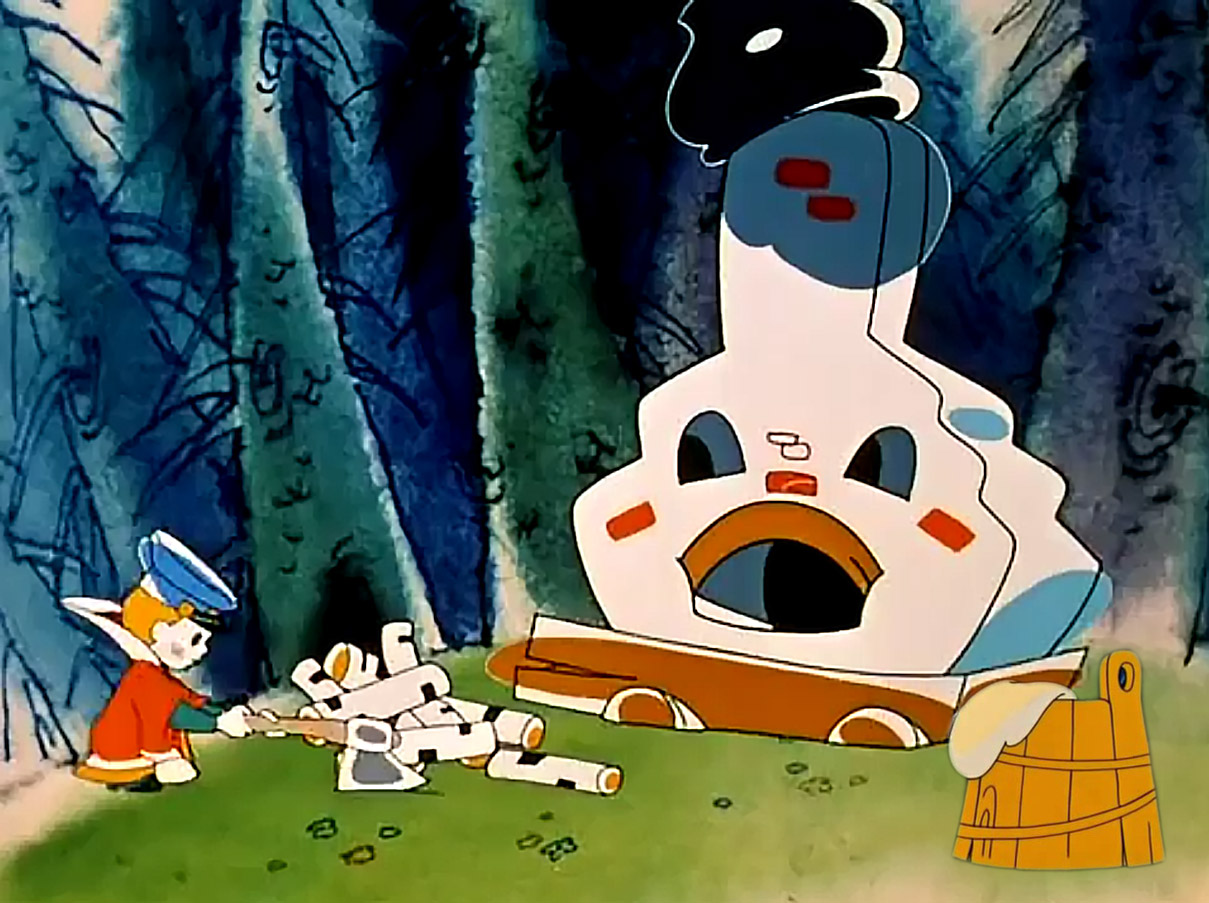

Установить взаимосвязь фрагмента мультфильма с темой "Основные и оборотные средства"

Установить взаимосвязь фрагмента мультфильма

с темой "Основные и оборотные средства"

с темой "Основные и оборотные средства"

Для осуществления производственной деятельности предприятие должно располагать средствами производства, которые подразделяются на основные и оборотные.

Основные средства – это денежные средства, вложенные в основные фонды. Основные фонды – это часть имущества, используемого в качестве средств труда при производстве продукции (работ, услуг).

По назначению в зависимости от участия в производстве основные фонды делятся на производственные и непроизводственные.

Производственные основные фонды прямо или косвенно участвуют в производстве материальных ценностей. К ним относятся: здания, сооружения, рабочие машины, оборудование и т. д.

Непроизводственные основные фонды не участвуют в процессе производства, но их используют для обеспечения культурно-бытовых нужд работников организации (жилые дома, клубы, санатории, поликлиники, детские сады и другие основные средства нематериальной сферы).

По натурально-вещественному составу в производстве различают активные и пассивные основные фонды.

Активные основные фонды – машины, оборудование, вычислительная техника, регулирующие приборы, транспортные средства.

Пассивные основные фонды – здания, сооружения, передаточные устройства, - они непосредственно не участвуют в переработке и перемещении сырья и материалов, полуфабрикатов, но создают необходимые для производства условия.

Основные средства производства являются имуществом предприятия и отражаются в бухгалтерском учете в виде первоначальной, восстановительной и остаточной стоимости.

Основные средства – это денежные средства, вложенные в основные фонды. Основные фонды – это часть имущества, используемого в качестве средств труда при производстве продукции (работ, услуг).

По назначению в зависимости от участия в производстве основные фонды делятся на производственные и непроизводственные.

Производственные основные фонды прямо или косвенно участвуют в производстве материальных ценностей. К ним относятся: здания, сооружения, рабочие машины, оборудование и т. д.

Непроизводственные основные фонды не участвуют в процессе производства, но их используют для обеспечения культурно-бытовых нужд работников организации (жилые дома, клубы, санатории, поликлиники, детские сады и другие основные средства нематериальной сферы).

По натурально-вещественному составу в производстве различают активные и пассивные основные фонды.

Активные основные фонды – машины, оборудование, вычислительная техника, регулирующие приборы, транспортные средства.

Пассивные основные фонды – здания, сооружения, передаточные устройства, - они непосредственно не участвуют в переработке и перемещении сырья и материалов, полуфабрикатов, но создают необходимые для производства условия.

Основные средства производства являются имуществом предприятия и отражаются в бухгалтерском учете в виде первоначальной, восстановительной и остаточной стоимости.

В процессе производственного использования основные средства производственного назначения постепенно изнашиваются и в результате утрачивают свою первоначальную и потребительскую стоимость.

Различают физический и моральный износ основных средств. Под воздействием физического и морального износа основные средства производства, участвующие в процессе производства постепенно утрачивают полезные свойства средств труда и требуют замены. Одним из источников возмещения износа основных средств производства является амортизационный фонд.

Амортизация – это потеря стоимости (ценности) основного средства вследствие его износа. Амортизация включается в себестоимость произведенной продукции или работ. Амортизационные отчисления накапливаются в специальном амортизационном фонде и используются на ремонт, совершенствование и реновацию (полную замену и восстановление).

Норма амортизации – это выраженная в % часть первоначальной стоимости основных средств, подлежащая включению в состав издержек предприятия за определенный период, например за год.

Величина нормы амортизации (На) зависит от срока службы.

Рассчитывать норму амортизации (На) можно как величину обратную сроку службы (Т)

На = 1/Тх100%

Методы амортизации:

Линейный метод амортизации заключается в равномерном начислении амортизации в течение всего срока службы или срока полезного использования основного средства.

Нелинейный метод предполагает, что годовая сумма амортизации максимальна в первые годы эксплуатации основных средств и снижается по мере их износа.

Производительный метод - годовая норма амортизации зависит от объема выпуска продукции за год и расчетного объема продукции за весь срок эксплуатации.

Различают физический и моральный износ основных средств. Под воздействием физического и морального износа основные средства производства, участвующие в процессе производства постепенно утрачивают полезные свойства средств труда и требуют замены. Одним из источников возмещения износа основных средств производства является амортизационный фонд.

Амортизация – это потеря стоимости (ценности) основного средства вследствие его износа. Амортизация включается в себестоимость произведенной продукции или работ. Амортизационные отчисления накапливаются в специальном амортизационном фонде и используются на ремонт, совершенствование и реновацию (полную замену и восстановление).

Норма амортизации – это выраженная в % часть первоначальной стоимости основных средств, подлежащая включению в состав издержек предприятия за определенный период, например за год.

Величина нормы амортизации (На) зависит от срока службы.

Рассчитывать норму амортизации (На) можно как величину обратную сроку службы (Т)

На = 1/Тх100%

Методы амортизации:

Линейный метод амортизации заключается в равномерном начислении амортизации в течение всего срока службы или срока полезного использования основного средства.

Нелинейный метод предполагает, что годовая сумма амортизации максимальна в первые годы эксплуатации основных средств и снижается по мере их износа.

Производительный метод - годовая норма амортизации зависит от объема выпуска продукции за год и расчетного объема продукции за весь срок эксплуатации.

Оборотные средства предприятия

Для обеспечения бесперебойного процесса производства продукции, промышленности наряду с основными производственными фондами необходимы предметы труда и материальные ресурсы, т.е. кроме основного капитала, требуется и оборотный капитал (оборотные средства).

К оборотным средствам относятся денежные средства, необходимые предприятию для создания производственных запасов на складах и в производстве, для расчетов с поставщиками, бюджетом, для выплаты заработной платы и т.д.

К оборотным средствам относятся денежные средства, необходимые предприятию для создания производственных запасов на складах и в производстве, для расчетов с поставщиками, бюджетом, для выплаты заработной платы и т.д.

Различают два понятия: оборотные средства и оборотные фонды.

Оборотные средства предприятия - денежные средства, которые идут на формирование оборотных производственных фондов и фондов обращения.

Оборотные производственные фонды - часть имущества предприятия, которая используется в процессе производства 1 раз, при этом полностью потребляется в каждом производственном цикле и полностью переносит свою стоимость на готовую продукцию.

Производственные запасы - предметы труда, подготовленные для запуска в производство. В их состав входят: сырьё, материалы, топливо, энергия, покупные полуфабрикаты и комплектующие изделия, тара и тарные материалы, запасные части.

Незавершенное производство - предметы труда, вступившие в производственный процесс, но не прошедшие полный цикл изготовления и требующий дальнейшей обработки и сборки (полуфабрикаты собственного производства, детали).

Расходы будущих периодов - невещественные элементы оборотных средств, включающие затраты на освоение и подготовку новой продукции. Они осуществляются в данный период, но относятся на продукцию будущих периодов.

Готовая продукция представляет собой полностью законченные готовые изделия или полуфабрикаты, поступившие на склад предприятия.

Дебиторская задолженность – деньги, которые физические или юридические лица задолжали за поставку товаров, услуг или сырья.

Денежные средства – это денежные средства, находящиеся в кассе предприятия, на расчетных счетах банков и в расчетах.

По источникам формирования оборотные средства делятся:

Собственные - формируются за счёт собственных средств предприятия.

Заёмные - кредиты банков и других коммерческих организаций.

Привлечённые - средства целевого финансирования для их использования по прямому назначению.

Состав - совокупность элементов, образующих оборотные средства предприятия. Структура - соотношение между отдельными элементами оборотных средств, выраженные в %.

Оборотные средства предприятия - денежные средства, которые идут на формирование оборотных производственных фондов и фондов обращения.

Оборотные производственные фонды - часть имущества предприятия, которая используется в процессе производства 1 раз, при этом полностью потребляется в каждом производственном цикле и полностью переносит свою стоимость на готовую продукцию.

Производственные запасы - предметы труда, подготовленные для запуска в производство. В их состав входят: сырьё, материалы, топливо, энергия, покупные полуфабрикаты и комплектующие изделия, тара и тарные материалы, запасные части.

Незавершенное производство - предметы труда, вступившие в производственный процесс, но не прошедшие полный цикл изготовления и требующий дальнейшей обработки и сборки (полуфабрикаты собственного производства, детали).

Расходы будущих периодов - невещественные элементы оборотных средств, включающие затраты на освоение и подготовку новой продукции. Они осуществляются в данный период, но относятся на продукцию будущих периодов.

Готовая продукция представляет собой полностью законченные готовые изделия или полуфабрикаты, поступившие на склад предприятия.

Дебиторская задолженность – деньги, которые физические или юридические лица задолжали за поставку товаров, услуг или сырья.

Денежные средства – это денежные средства, находящиеся в кассе предприятия, на расчетных счетах банков и в расчетах.

По источникам формирования оборотные средства делятся:

Собственные - формируются за счёт собственных средств предприятия.

Заёмные - кредиты банков и других коммерческих организаций.

Привлечённые - средства целевого финансирования для их использования по прямому назначению.

Состав - совокупность элементов, образующих оборотные средства предприятия. Структура - соотношение между отдельными элементами оборотных средств, выраженные в %.

ПЕЧЬ - основные производственные фонды

ДРОВА - оборотные производственные фонды

ТОПОР - основные производственные фонды

ТЕСТО - оборотные производственные фонды